本報記者 謝嵐 見習記者 張曉玉

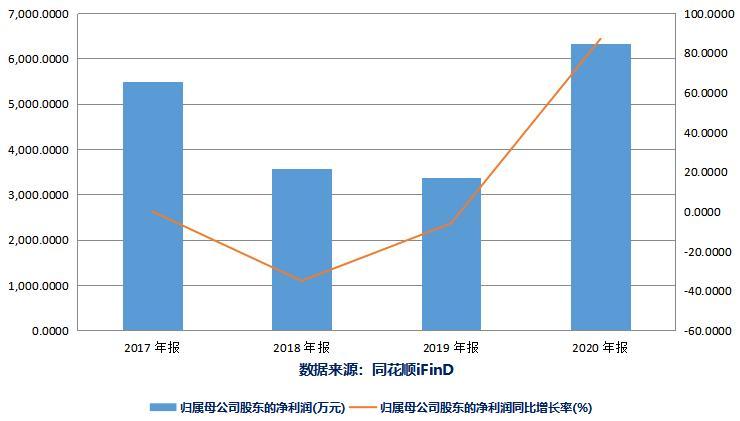

2月25日,立中集團(300428.SZ)披露2021年度業績快報,公司實現營業總收入187.13億元,比去年同期增長39.74%;歸屬于上市公司股東的凈利潤4.56億元,比去年同期增長5.30%。

IPG中國首席經濟學家柏文喜在接受《證券日報》采訪時表示:“立中集團2021年總營收較大增長,而凈利潤卻遠遠低于總營收的增長,主要是受原材料成本上漲以及生產提升壓力所導致的毛利收窄。”

再生鑄造鋁合金板塊貢獻凈利潤的“半壁江山”

立中集團主營再生鑄造鋁合金、鋁合金車輪、中間合金三大主業。根據業績快報來看,立中集團再生鑄造鋁合金板塊2021年銷量為82.8萬噸,較去年同期增長13.11%,實現營業收入117.55億元,同比增長44.30%;實現歸屬于上市公司股東的凈利潤2.22億元,同比增長81.27%,占總利潤的48.68%。功能中間合金板塊實現銷量7.5萬噸,同比增長27.12%;實現營業收入16.43億元,同比增長59.22%;實現歸屬于上市公司股東的凈利潤1.10億元,同比增長64.81%。鋁合金車輪板塊實現銷量1469萬只,同比增長9.55%;實現營業收入53.15億元,同比增長26.16%;實現歸屬于上市公司股東的凈利潤1.24億元,同比減少49.19%。

立中集團表示,公司鋁合金車輪板塊主要原材料鋁、硅價格大幅上漲,客戶銷售價格與原材料采購價格聯動結算存在滯后性,同時受境內外鋁價倒掛影響,導致盈利水平下降。此外,受全球疫情影響,海外物流價格上漲,以及人民幣匯率持續升值,公司匯兌損失增加,導致盈利水平下降。

添翼數字經濟智庫高級研究員吳婉瑩對《證券日報》記者表示:“從各板塊來看,再生鑄造鋁合金板塊和中間合金板塊都實現了不錯的盈利,但鋁合金車輪板塊凈利卻下滑接近一半,主要原因為原材料大幅上漲拖累業績。但由于全年產品銷量增長及公司降本增效的效果較為顯著,營業總收入仍實現增長,凈利潤也較去年有所提升。從近期原材料市場來看,國外鋁價格超過國內,同時國內鋁價保持基本穩定小幅上漲,公司未來業績或將逐漸恢復。”

股權激勵計劃設置凈利潤復合增速不低于20%

值得一提的是,在發布業績快報的四天前,立中集團披露了2022年限制性股票激勵計劃(草案)。公司擬向297名激勵對象授予2855萬股限制性股票,授予價格為11.09元/股。

公告顯示,本激勵計劃擬向激勵對象授予權益總計不超過2855萬股,約占本激勵計劃草案公告時公司股本總額約6.17億股的4.63%。首次授予的激勵對象共計297人,包括高級管理人員、中高層管理人員及核心技術(業務)人員。

此激勵計劃將對未來三年的公司業績進行考核,授予條件為2022年-2024年凈利潤不低于6億元、7.2億元、8.64億元。這意味著,公司未來三年凈利潤的復合增速將不低于20%。

柏文喜指出,“立中集團此次股價激勵的推出是建立在公司業績年平均增速不低于20%的預設前提之下的,而根據上年在營收增長達到近40%而凈利只增長5.3%的情況來看,此次股權激勵計劃方案的可實施性還有待觀察。一般而言,股權激勵計劃方案的實施設定條件不能脫離實際太遠,否則就失去了股權激勵的意義”。

在吳婉瑩看來,“立中集團的股價激勵有利于綁定管理層和公司的利益,激發員工的工作積極性,提高員工的責任心和凝聚力,有利于提升公司競爭能力。同時,本次指標設置具有一定的難度,這也表現出了公司對于自身良性發展的要求和信心,為上市公司的持續經營能力和股東權益帶來積極正面影響”。

太平洋證券分析師李帥華認為,“考慮到公司未來新增業務陸續放量,公司實際業績有望遠超激勵承諾業績。隨著激勵措施的實施,公司發展有望進入快車道。同時此次激勵人員也包括三名外國籍高管,計劃實施有利于充分調動員工積極性,促進公司核心人才隊伍的建設和穩定”。

關鍵詞: 實現凈利潤