中國證券監督管理委員會四川監管局網站近日公布的行政監管措施決定書(〔2019〕52號)顯示,經查,四川華信(集團)會計師事務所(以下簡稱“四川華信會計所”)在為鵬博士電信傳媒集團股份有限公司(以下簡稱“鵬博士”,600804.SH)2018年度財務報表審計項目(川華信審(2019)026號)執業過程中存在以下問題:

一、業務約定書簽訂日期晚于審計業務開展時間。

四川華信會計所所執業的鵬博士審計項目業務約定書的簽訂日期為2018年12月17日,晚于審計業務開展的時間,不符合《中國注冊會計師審計準則1111號——就審計業務約定條款達成一致意見》第五條的規定。

二、相關控制測試執行不到位或未實施。

四川華信會計所在風險評估階段,存在未獲取充分適當證據以判斷鵬博士新“BOSS”業務系統可信賴程度,未見與商譽減值測試相關的9個關鍵內部控制點執行穿行測試及控制測試,部分內部控制測試的截止時點未覆蓋第四季度等問題。上述情形不符合《中國注冊會計師審計準則第1231號——針對評估的重大錯報風險實施的程序》第八條第一款、《中國注冊會計師審計準則第1301號——審計證據》第十條的規定。

三、函證程序執行不到位。

四川華信會計所未對鵬博士8個零余額賬戶、1個新開賬戶、3個銷戶賬戶進行函證;未對財務報告出具日前4個未回函的銀行賬戶進行替代測試。上述情形不符合《中國注冊會計師審計準則第1312號——函證》第十二條、第十九條的規定。

四、針對商譽及其減值測試的審計程序不充分。

未見四川華信會計所對鵬博士商譽減值跡象進行判斷、分析和復核的底稿記錄;鵬博士關于商譽相關資產組的認定及商譽分攤不符合《企業會計準則》的規定,但審計未予調整;審計未對商譽所在資產組或資產組組合可回收金額的預測模型、關鍵參數的合理性獲取充分適當的審計證據;未對外部專家意見進行分析復核;對商譽減值測試相關披露不充分的情形未要求公司進行調整。

四川華信會計所上述行為不符合《中國注冊會計師審計準則第1101號——注冊會計師的總體目標和審計工作的基本要求》第二十九條、《中國注冊會計師審計準則第1301號——審計證據》第十條、《中國注冊會計師審計準則第1421號——利用專家的工作》第十三條以及《中國注冊會計師審計準則第1501號——對財務報表形成審計意見和出具審計報告》第十四條、第十五條的相關規定。

此外,四川證監局檢查還發現四川華信會計所在對應收賬款、在建工程及固定資產、其他應付款、營業收入、財務費用等報表項目進行審計時,存在未按審計準則實施審計程序、所獲取的審計證據不充分、部分底稿記錄前后矛盾等情形,不符合《中國注冊會計師審計準則第1301號——審計證據》第十條、《中國注冊會計師審計準則第1131號——審計工作底稿》第十條的相關規定。

綜上,四川華信會計所的上述行為不符合《中國注冊會計師執業準則》的有關要求,違反了《上市公司信息披露管理辦法》(證監會令第40號)第五十二條、第五十三條的規定。按照《上市公司信息披露管理辦法》第六十五條的規定,四川證監局決定對四川華信會計所及簽字注冊會計師秦茂、劉力采取出具警示函的行政監管措施。

經中國經濟網記者查詢發現,四川華信會計所成立于2013年11月27日,李武林未執行事務合伙人、實控人、最終受益人、第一大股東,持股比例11.65%,當事人秦茂持2.91%比例股份,劉力持0.97%比例股份。該機構在全國共設5家分支機構,其中北京分所目前顯示為注銷狀態。

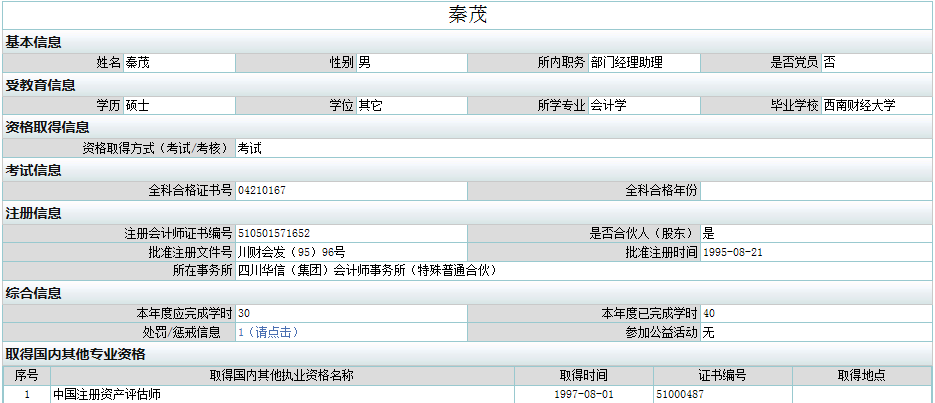

當事人秦茂為四川華信會計所部門經理助理,碩士學歷,畢業于西南財經大學會計學專業,于1995年8月21獲得批準注冊。

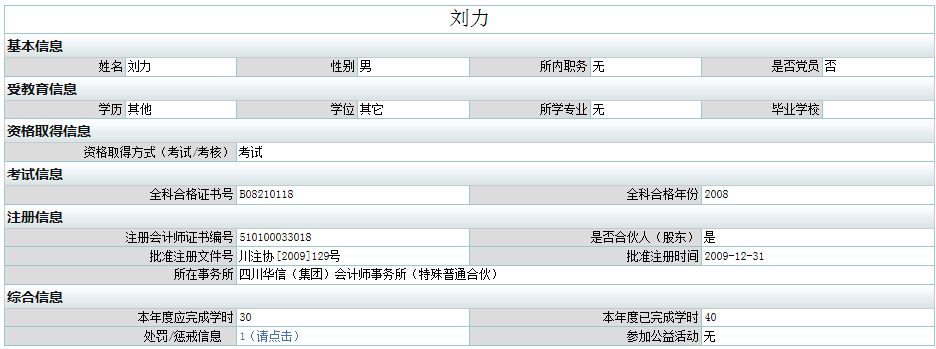

當事人劉力在四川華信會計所無職務,于2009年12月31日獲得批準注冊。

鵬博士成立于1985年1月17日,注冊資本14.32億人民幣,于1994年1月3日在上交所掛牌,楊學平為法定代表人、董事長,截至2019年9月30日,深圳鵬博實業集團有限公司為第一大股東,持股1.15億股,持股比例8.03%。

《中國注冊會計師審計準則1111號——就審計業務約定條款達成一致意見》第五條規定:注冊會計師的目標是,只有通過實施下列工作就執行審計工作的基礎達成一致意見,才承接或保持審計業務:

(一)確定審計的前提條件存在;

(二)確認注冊會計師和管理層已就審計業務約定條款達成一致意見。

《中國注冊會計師審計準則第1231號——針對評估的重大錯報風險實施的程序》第八條規定:注冊會計師應當針對評估的認定層次重大錯報風險設計和實施進一步審計程序,包括審計程序的性質、時間和范圍。

進一步審計程序是指注冊會計師針對評估的各類交易、賬戶余額、列報(包括披露,下同)認定層次重大錯報風險實施的審計程序,包括控制測試和實質性程序。

注冊會計師應當根據本章的規定考慮進一步審計程序的性質、時間和范圍;根據本準則第四章的規定設計和實施控制測試;根據本準則第五章的規定設計和實施實質性程序;根據本準則第六章的規定評價列報的適當性。

《中國注冊會計師審計準則第1301號——審計證據》第十條規定:注冊會計師應當根據具體情況設計和實施恰當的審計程序,以獲取充分、適當的審計證據。

《中國注冊會計師審計準則第1312號——函證》第十二條規定:當被審計單位管理層要求對擬函證的某些賬戶余額或其他信息不實施函證時,注冊會計師應當考慮該項要求是否合理。

如果認為管理層的要求合理,注冊會計師應當實施替代審計程序,以獲取與這些賬戶余額或其他信息相關的充分、適當的審計證據。

如果認為管理層的要求不合理,且被其阻撓而無法實施函證,注冊會計師應當視為審計范圍受到限制,并考慮對審計報告可能產生的影響。

《中國注冊會計師審計準則第1312號——函證》第十九條規定:注冊會計師應當采取下列措施對函證實施過程進行控制:

(一)將被詢證者的名稱、地址與被審計單位有關記錄核對;

(二)將詢證函中列示的賬戶余額或其他信息與被審計單位有關資料核對;

(三)在詢證函中指明直接向接受審計業務委托的會計師事務所回函;

(四)詢證函經被審計單位蓋章后,由注冊會計師直接發出;

(五)將發出詢證函的情況形成審計工作記錄;

(六)將收到的回函形成審計工作記錄,并匯總統計函證結果。

《中國注冊會計師審計準則第1101號——注冊會計師的總體目標和審計工作的基本要求》第二十九條規定:在計劃和實施審計工作時,注冊會計師應當運用職業判斷。

《中國注冊會計師審計準則第1421號——利用專家的工作》第十三條規定:在考慮專家使用的原始數據是否適合具體情況時,注冊會計師應當考慮實施下列審計程序:

(一)詢問專家為確信原始數據是否相關和可靠而實施的程序;

(二)復核或測試專家使用的原始數據。

《中國注冊會計師審計準則第1501號——對財務報表形成審計意見和出具審計報告》第十四條規定:管理層對財務報表的責任段應當說明,按照適用的會計準則和相關會計制度的規定編制財務報表是管理層的責任,這種責任包括:

(一)設計、實施和維護與財務報表編制相關的內部控制,以使財務報表不存在由于舞弊或錯誤而導致的重大錯報;

(二)選擇和運用恰當的會計政策;

(三)作出合理的會計估計。

《中國注冊會計師審計準則第1501號——對財務報表形成審計意見和出具審計報告》十五條規定:注冊會計師的責任段應當說明下列內容:

(一)注冊會計師的責任是在實施審計工作的基礎上對財務報表發表審計意見。注冊會計師按照中國注冊會計師審計準則的規定執行了審計工作。中國注冊會計師審計準則要求注冊會計師遵守職業道德規范,計劃和實施審計工作以對財務報表是否不存在重大錯報獲取合理保證。

(二)審計工作涉及實施審計程序,以獲取有關財務報表金額和披露的審計證據。選擇的審計程序取決于注冊會計師的判斷,包括對由于舞弊或錯誤導致的財務報表重大錯報風險的評估。在進行風險評估時,注冊會計師考慮與財務報表編制相關的內部控制,以設計恰當的審計程序,但目的并非對內部控制的有效性發表意見。審計工作還包括評價管理層選用會計政策的恰當性和作出會計估計的合理性,以及評價財務報表的總體列報。

(三)注冊會計師相信已獲取的審計證據是充分、適當的,為其發表審計意見提供了基礎。

如果接受委托,結合財務報表審計對內部控制有效性發表意見,注冊會計師應當省略本條第(二)項中“但目的并非對內部控制的有效性發表意見”的術語。

《中國注冊會計師審計準則第1131號——審計工作底稿》第十條規定:在確定審計工作底稿的格式、內容和范圍時,注冊會計師應當考慮下列因素:

(一)實施審計程序的性質;

(二)已識別的重大錯報風險;

(三)在執行審計工作和評價審計結果時需要作出判斷的范圍;

(四)已獲取審計證據的重要程度;

(五)已識別的例外事項的性質和范圍;

(六)當從已執行審計工作或獲取審計證據的記錄中不易確定結論或結論的基礎時,記錄結論或結論的基礎的必要性;

(七)使用的審計方法和工具。

《上市公司信息披露管理辦法》(證監會令第40號)第五十二條規定:為信息披露義務人履行信息披露義務出具專項文件的保薦人、證券服務機構,應當勤勉盡責、誠實守信,按照依法制定的業務規則、行業執業規范和道德準則發表專業意見,保證所出具文件的真實性、準確性和完整性。

《上市公司信息披露管理辦法》(證監會令第40號)第五十三條規定:注冊會計師應當秉承風險導向審計理念,嚴格執行注冊會計師執業準則及相關規定,完善鑒證程序,科學選用鑒證方法和技術,充分了解被鑒證單位及其環境,審慎關注重大錯報風險,獲取充分、適當的證據,合理發表鑒證結論。

《上市公司信息披露管理辦法》第六十五條規定:為信息披露義務人履行信息披露義務出具專項文件的保薦人、證券服務機構及其人員,違反《證券法》、行政法規和中國證監會的規定,由中國證監會依法采取責令改正、監管談話、出具警示函、記入誠信檔案等監管措施;應當給予行政處罰的,中國證監會依法處罰。

以下為原文:

關于對四川華信(集團)會計師事務所(特殊普通合伙)及注冊會計師秦茂、劉力采取出具警示函措施的決定

〔2019〕52號

四川華信(集團)會計師事務所(特殊普通合伙)及注冊會計師秦茂、劉力:

依據《中華人民共和國證券法》的有關規定,我局對你所執行的鵬博士電信傳媒集團股份有限公司(以下簡稱公司或鵬博士)2018年度財務報表審計項目(川華信審(2019)026號)進行了檢查。經查,該項目執行存在以下問題:

一、業務約定書簽訂日期晚于審計業務開展時間

鵬博士審計項目業務約定書的簽訂日期為2018年12月17日,晚于審計業務開展的時間,不符合《中國注冊會計師審計準則1111號——就審計業務約定條款達成一致意見》第五條的規定。

二、相關控制測試執行不到位或未實施

風險評估階段,存在未獲取充分適當證據以判斷鵬博士新“BOSS”業務系統可信賴程度,未見與商譽減值測試相關的9個關鍵內部控制點執行穿行測試及控制測試,部分內部控制測試的截止時點未覆蓋第四季度等問題。上述情形不符合《中國注冊會計師審計準則第1231號——針對評估的重大錯報風險實施的程序》第八條第一款、《中國注冊會計師審計準則第1301號——審計證據》第十條的規定。

三、函證程序執行不到位

未對鵬博士8個零余額賬戶、1個新開賬戶、3個銷戶賬戶進行函證;未對財務報告出具日前4個未回函的銀行賬戶進行替代測試。上述情形不符合《中國注冊會計師審計準則第1312號——函證》第十二條、第十九條的規定。

四、針對商譽及其減值測試的審計程序不充分

未見對公司商譽減值跡象進行判斷、分析和復核的底稿記錄;鵬博士關于商譽相關資產組的認定及商譽分攤不符合《企業會計準則》的規定,但審計未予調整;審計未對商譽所在資產組或資產組組合可回收金額的預測模型、關鍵參數的合理性獲取充分適當的審計證據;未對外部專家意見進行分析復核;對商譽減值測試相關披露不充分的情形未要求公司進行調整。

上述情形不符合《中國注冊會計師審計準則第1101號——注冊會計師的總體目標和審計工作的基本要求》第二十九條、《中國注冊會計師審計準則第1301號——審計證據》第十條、《中國注冊會計師審計準則第1421號——利用專家的工作》第十三條以及《中國注冊會計師審計準則第1501號——對財務報表形成審計意見和出具審計報告》第十四條、第十五條的相關規定。

此外,檢查還發現你們在對應收賬款、在建工程及固定資產、其他應付款、營業收入、財務費用等報表項目進行審計時,存在未按審計準則實施審計程序、所獲取的審計證據不充分、部分底稿記錄前后矛盾等情形,不符合《中國注冊會計師審計準則第1301號——審計證據》第十條、《中國注冊會計師審計準則第1131號——審計工作底稿》第十條的相關規定。

綜上,你們的上述行為不符合《中國注冊會計師執業準則》的有關要求,違反了《上市公司信息披露管理辦法》(證監會令第40號)第五十二條、第五十三條的規定。按照《上市公司信息披露管理辦法》第六十五條的規定,我局決定對你所及簽字注冊會計師秦茂、劉力采取出具警示函的行政監管措施。

照《證券法》的有關規定,現提醒你們:(一)你所應嚴格遵照相關法律法規和《中國注冊會計師執業準則》的規定,及時采取措施加強內部管理,切實落實質量控制制度,確保審計執業質量;(二)相關注冊會計師應加強對證券期貨相關法規的學習,勤勉盡責履行審計工作義務。你們應當在收到本決定書之日起20個工作日內向我局提交書面報告。

如果對本監督管理措施不服,可以在收到本決定書之日起60日內向中國證券監督管理委員會提出行政復議申請,也可以在收到本決定之日起6個月內向有管轄權的人民法院提起訴訟。復議與訴訟期間,上述監督管理措施不停止執行。

四川證監局

2019年12月23日

關鍵詞: 四川華信會計所吃警示函