就在10月16日,也就是兩天后,“醫(yī)械華為”邁瑞醫(yī)療即將迎來(lái)上市后的第一批解禁。

根據(jù)約定,邁瑞醫(yī)療首次公開(kāi)發(fā)行前已發(fā)行部分股份將部分解禁,解除限售股份的數(shù)量約3.78億股,若以10月14日180.01元/股的收盤(pán)價(jià)計(jì)算,邁瑞醫(yī)療此次解禁的市值高達(dá)約680.4億元。

根據(jù)相關(guān)資料,邁瑞醫(yī)療此次解禁股涉及宏聨(香港)有限公司、瑞高(香港)有限公司、國(guó)壽股權(quán)投資有限公司-國(guó)壽成達(dá)(上海)健康產(chǎn)業(yè)股權(quán)投資中心(有限合伙)等40名股東。其中宏聨(香港)有限公司持有此次解禁限售股的數(shù)量最多,約為6436.4萬(wàn)股。

一年前,邁瑞醫(yī)療于創(chuàng)業(yè)板上市。上市一年來(lái),邁瑞醫(yī)療股價(jià)業(yè)績(jī)“兩開(kāi)花”。2018年實(shí)現(xiàn)的營(yíng)業(yè)收入約137.53億元,同比增長(zhǎng)23.09%,凈利潤(rùn)約37.19億元,同比增長(zhǎng)43.65%。

10月13日晚間,邁瑞醫(yī)療披露的2019年前三季度業(yè)績(jī)預(yù)告顯示,公司預(yù)計(jì)今年前三季度實(shí)現(xiàn)的營(yíng)業(yè)收入約為118.22億-128.5億元,較上年同期增長(zhǎng)15%-25%,預(yù)計(jì)實(shí)現(xiàn)的歸屬凈利潤(rùn)盈利約34.76億-37.66億元,較上年同期增長(zhǎng)20%-30%,總體增速出現(xiàn)放緩趨勢(shì)。

而在增速放緩的大背景下,邁瑞醫(yī)療的估值相對(duì)其他“同行”,并無(wú)太多吸引力。

估值高于同行

2019年10月13日,邁瑞醫(yī)療發(fā)布前三季業(yè)績(jī)預(yù)告,預(yù)計(jì)前三季度營(yíng)收為118.22億-128.50億元,比上年同期增長(zhǎng)15%-25%,歸母凈利潤(rùn)為34.76億元-37.66億元,同比增長(zhǎng)20%-30%。單季度看,2019年第三季度營(yíng)業(yè)收入預(yù)計(jì)為39.92億元-43.39億元,同比增長(zhǎng)15%-25%;歸母凈利潤(rùn)為12.30億元-13.32億元,同比增長(zhǎng)20%-30%。

邁瑞醫(yī)療上市一年時(shí)間里,從首發(fā)48.8元/股漲至現(xiàn)在的180.01元/股,漲幅達(dá)到268%。動(dòng)態(tài)市盈率從22.99倍走高至51.89倍。

邁瑞醫(yī)療的估值是否合理?從Choice醫(yī)療器械板塊估值來(lái)看,醫(yī)療器械股估值中值為40.43倍,整體法計(jì)算市盈率為50.47倍,從大環(huán)境來(lái)看,邁瑞醫(yī)療的整體估值處于全A股偏高。

細(xì)分行業(yè)來(lái)看,醫(yī)療器械行業(yè)下細(xì)分可劃分為高值耗材、低值耗材、醫(yī)療設(shè)備、體外診斷四個(gè)大類(lèi)。各細(xì)分領(lǐng)域由于發(fā)展階段的不同,分別適用于不同的估值方法。企業(yè)估值一般有三種方法,市盈率法、市銷(xiāo)率法及現(xiàn)金折現(xiàn)求和法,其中的市盈率法實(shí)現(xiàn)盈利、發(fā)展穩(wěn)定的細(xì)分領(lǐng)域進(jìn)行估值。

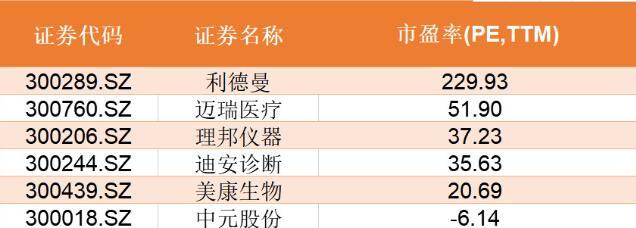

根據(jù)2018年財(cái)報(bào),邁瑞醫(yī)療主營(yíng)體外診斷,醫(yī)學(xué)影像類(lèi)醫(yī)療器械。若與主營(yíng)體外診斷公司橫向?qū)Ρ裙乐担~瑞醫(yī)療除去對(duì)比小市值股利德曼外,估值幾乎高出其他體外診斷行業(yè)公司一籌。

從增長(zhǎng)角度計(jì)算,去年,邁瑞醫(yī)療凈利潤(rùn)實(shí)現(xiàn)約40%的高增長(zhǎng),營(yíng)業(yè)收入增長(zhǎng)為23.09%。今年上半年度凈利潤(rùn)和營(yíng)業(yè)收入分別增長(zhǎng)20.52%、26.57%,目前邁瑞醫(yī)療的PE為46倍,結(jié)合第三季度數(shù)據(jù)計(jì)算,上市公司的市盈增長(zhǎng)比率(PEG值,增速取30%) 等于1.53。一般來(lái)說(shuō),一家公司的PEG值大于1則表示公司處于高估狀態(tài)。

邁瑞醫(yī)療上市前曾經(jīng)對(duì)標(biāo)兩家公司,其中江蘇企業(yè)魚(yú)躍醫(yī)療TTM市盈率僅為27.68,另一只醫(yī)療器械股票樂(lè)普醫(yī)療TTM市盈率僅為30.22倍。

高估值時(shí)代的結(jié)束

根據(jù)Choice數(shù)據(jù),截至半年報(bào),公募基金持有邁瑞醫(yī)療家數(shù)為419家,與2018年年報(bào)相比減少14家;邁瑞醫(yī)療的基金機(jī)構(gòu)持股數(shù)量從5610萬(wàn)股下降到4332萬(wàn)股,持有流通股從46%下降到35%,降幅約23%。

雖然邁瑞醫(yī)療身處二級(jí)市場(chǎng),但市場(chǎng)對(duì)其的估值似乎更偏向于是站在一級(jí)市場(chǎng)之上。然而對(duì)于醫(yī)藥一級(jí)市場(chǎng)投資而言,今年上半年市場(chǎng)似乎也表現(xiàn)的并沒(méi)有以往“熱鬧”。

根據(jù)相關(guān)信息,2019上半年醫(yī)療健康行業(yè)融資事件272起(不完全統(tǒng)計(jì)),融資總額近300億元,對(duì)比2018上半年412起事件和654億元的融資額,幾乎少了一半。

與此同時(shí)在醫(yī)藥初創(chuàng)企業(yè)背后資本退出方面,今年上半年僅在港交所遞交上市申請(qǐng)的醫(yī)療行業(yè)企業(yè)就有20家。而在這20家企業(yè)中僅2家背后沒(méi)有VC/PE支持,其余18家投資方數(shù)量眾多,明星機(jī)構(gòu)也是頻頻出現(xiàn),其中不乏高瓴資本、紅杉中國(guó)、博裕資本、啟明創(chuàng)投、華平投資、鼎暉投資等頭部機(jī)構(gòu),VC/PE數(shù)量超100家。

值得注意的是,對(duì)比相關(guān)數(shù)據(jù),醫(yī)療健康行業(yè)融資仍以早期項(xiàng)目為主,種子及天使輪、A輪融資占比高達(dá)58%,但天使輪項(xiàng)目明顯減少,大額融資增加,這些也表明行業(yè)在趨向頭部玩家集中,其他小機(jī)構(gòu)或?qū)⒚媾R行業(yè)“洗牌”。

正如上文所述,市場(chǎng)對(duì)邁瑞醫(yī)療的估值更偏向于一級(jí)市場(chǎng)。而近些年一二級(jí)市場(chǎng)的估值倒掛層出不窮,甚至出現(xiàn)一級(jí)市場(chǎng)的高估值碾壓二級(jí)市場(chǎng)。對(duì)此資本市場(chǎng)有人將其戲稱(chēng)為“面粉比面包貴”。

一級(jí)市場(chǎng)長(zhǎng)期不合理估值導(dǎo)致“泡沫化”可能導(dǎo)致部分行業(yè)發(fā)展不健康,而二級(jí)市場(chǎng)持續(xù)低迷,則有可能影響私募股權(quán)機(jī)構(gòu)參與積極性,兩者之間有著明顯的聯(lián)動(dòng)效應(yīng),一二級(jí)市場(chǎng)的平均交易估值可能出現(xiàn)同漲同落的情況。

醫(yī)械逆風(fēng)尚未至

另一方面,邁瑞醫(yī)療可能遭遇行業(yè)逆風(fēng)。

2018年12月,藥品領(lǐng)域“4+7”帶量采購(gòu)政策引發(fā)醫(yī)藥行業(yè)“地震”、上下游一片“哀嚎”。如今,全國(guó)范圍內(nèi)的高值醫(yī)用耗材帶量采購(gòu)已經(jīng)箭在弦上,蓄勢(shì)待發(fā)。

2019年7月16日,安徽省印發(fā)《省屬公立醫(yī)療機(jī)構(gòu)高值醫(yī)用耗材集中帶量采購(gòu)談判議價(jià)(試點(diǎn))實(shí)施方案》,方案明確,骨科植入(脊柱)類(lèi)、眼科(人工晶體)類(lèi)將成為該省第一批集中帶量采購(gòu)的高值醫(yī)用耗材產(chǎn)品,采購(gòu)量不低于將分別占到2018年度省屬公立醫(yī)療機(jī)構(gòu)采購(gòu)量的70%和90%。兩周后,帶量采購(gòu)談判結(jié)果確認(rèn),骨科脊柱類(lèi)國(guó)產(chǎn)品類(lèi)平均降價(jià)55.9%,進(jìn)口均降價(jià)40.5%,總體平均降價(jià)53.4%;人工晶體國(guó)產(chǎn)品類(lèi)平均降價(jià)18.1%,進(jìn)口品類(lèi)平均降價(jià)20.9%,總體平均降價(jià)20.5%。

根據(jù)相關(guān)數(shù)據(jù),近些年邁瑞醫(yī)療銷(xiāo)售費(fèi)用占比20%以上,就營(yíng)銷(xiāo)人員多達(dá)2600多人(研發(fā)人員為1700多人),因此其也被市場(chǎng)認(rèn)為是“重營(yíng)銷(xiāo)、輕研發(fā)”。今年上半年,財(cái)政部官網(wǎng)公告《2019年度醫(yī)藥行業(yè)會(huì)計(jì)信息質(zhì)量檢查工作》,而此次上市公司的醫(yī)藥銷(xiāo)售費(fèi)用成為檢查的重點(diǎn)所在。而“帶量采購(gòu)”的事實(shí),也將對(duì)產(chǎn)品高銷(xiāo)售占比企業(yè)形成沖擊。

當(dāng)然,邁瑞并不認(rèn)為“帶量采購(gòu)”將成為公司負(fù)面因素。邁瑞醫(yī)療今年1月在接受調(diào)研時(shí)表示,若在醫(yī)療器械行業(yè)推行帶量采購(gòu),推進(jìn)普及優(yōu)質(zhì)醫(yī)療技術(shù),結(jié)合分級(jí)診療帶來(lái)基層市場(chǎng)擴(kuò)容,將發(fā)揮國(guó)內(nèi)龍頭醫(yī)療器械企業(yè)的競(jìng)爭(zhēng)優(yōu)勢(shì),加快國(guó)產(chǎn)醫(yī)療設(shè)備發(fā)展,更多的惠及最為基層的廣大基礎(chǔ)醫(yī)療機(jī)構(gòu)。中國(guó)市場(chǎng)醫(yī)療機(jī)構(gòu)數(shù)量眾多,單邁瑞一家難以做到全面覆蓋,若實(shí)施帶量采購(gòu),打包基層醫(yī)療機(jī)構(gòu)需求,對(duì)公司來(lái)說(shuō)更是機(jī)會(huì),而不是挑戰(zhàn)。

根據(jù)相關(guān)資料顯示,在占我國(guó)醫(yī)療器械25%的高端產(chǎn)品市場(chǎng)中,70%由外資占領(lǐng),尤其是醫(yī)學(xué)影像設(shè)備和體外診斷等技術(shù)壁壘較高的領(lǐng)域,市場(chǎng)占有率超過(guò)80%。而國(guó)內(nèi)企業(yè)在中、低端市場(chǎng)占據(jù)我國(guó)醫(yī)療器械行業(yè)市場(chǎng)份額比例最大。化學(xué)發(fā)光、CT、心電圖、超聲波、內(nèi)窺鏡這些高端醫(yī)療器械牢牢把控在外國(guó)巨頭手里,國(guó)內(nèi)醫(yī)療器械細(xì)分里面市場(chǎng)比較大的目前應(yīng)該是骨科植入和血管介入(高值醫(yī)用耗材)、各種醫(yī)療設(shè)備。

具體來(lái)看,邁瑞醫(yī)療的主營(yíng)業(yè)務(wù)可以分為生命信息與支持(包括監(jiān)護(hù)儀、麻醉機(jī)、呼吸機(jī)等)、體外診斷和醫(yī)學(xué)影像系統(tǒng)三大類(lèi)。主要產(chǎn)品包括監(jiān)護(hù)儀、除顫儀、麻醉機(jī)、燈床塔、體外診斷試劑、體外診斷儀器以及彩超 7 大類(lèi),其中監(jiān)護(hù)儀、體外診斷試劑以及彩超為公司毛利貢獻(xiàn)最高的幾類(lèi)產(chǎn)品。而我國(guó)醫(yī)學(xué)影像設(shè)備和體外診斷的市場(chǎng)卻是被國(guó)外巨頭所占據(jù),僅剩20%的市場(chǎng)份額,邁瑞醫(yī)療“成長(zhǎng)性”指標(biāo)壓力可見(jiàn)不小。

然而回看邁瑞醫(yī)療走過(guò)的路,可以看到邁瑞的這些年高速成長(zhǎng)離不開(kāi)“農(nóng)村包圍城市”的進(jìn)口替代策略、并購(gòu)整合兩個(gè)核心因素,這些也促進(jìn)了邁瑞從低端出發(fā)進(jìn)軍中高端產(chǎn)品。因此邁瑞醫(yī)療主攻的中國(guó)等發(fā)展中國(guó)家,但是想進(jìn)入美國(guó)等發(fā)達(dá)國(guó)家卻是較難。根據(jù)相關(guān)資料,2016至2017年,該公司海外凈利潤(rùn)卻為虧損3.01億元及虧損3.06億元。然而,在2018年年報(bào)及2019年中報(bào)中,邁瑞醫(yī)療的海外市場(chǎng)業(yè)績(jī)情況并未披露太多。國(guó)內(nèi)大幅盈利,海外業(yè)務(wù)語(yǔ)焉不詳,國(guó)外發(fā)達(dá)市場(chǎng)難開(kāi)拓,其“全球發(fā)展”的含金量似乎令人懷疑。

關(guān)鍵詞: 基金減倉(cāng) 邁瑞醫(yī)療