“樂山幫”齊聚,海天水務卻上市路漫!重要資產違規經營20年,排污超標卻屢罰屢犯,招股書更被批犯低級錯誤!

海天水務主業為自來水供應與污水處理,根據我國現行法律規定,這兩項業務均屬于特許經營事項,但海天水務旗下一家舉足輕重的子公司,自成立以來一直未正式獲得該特許運營許可,違規經營長達20年。

與北上廣及江浙一帶相比,地處中國西南部的四川省原本并非資本派系活躍之地。

早年間,曾有江浙一帶頭腦活絡的資本玩家,利用區域性資本認知的不對等,將多家川企上市公司玩弄于資本的股掌之間。

近年間,在“全民炒股”的概念普及與資本投資熱的不斷催生之下,多支新興的資本勢力在四川各地開始蓬勃而生。

發跡于2015年的“達州幫”便曾是這批四川資本“派系”的代表。一群以成都達州商會為聯絡紐帶串聯起的川東達州籍的資本玩家在“政”、“商”的閉環圈中掘金著資本市場,但僅僅兩年多時間,一度在資本市場中驍勇伶俐、彪悍異常的“達州幫”卻因牽扯進背后“政治”人物落馬事件而在2018年5月之后逐漸偃旗息鼓、幾遭團滅。原本活躍在川東商圈中的數位“達州幫”核心成員,也漸漸消失隱匿或失聯(詳見叩叩財訊相關報道《重磅深度||“達州資本幫”團滅之謎》)。

在“達州幫”已成明日黃花之際,又一支四川區域資本勢力順勢而起,這便是我們今天文章的主角——“樂山幫”——一群以成都樂山商會為依托的資本弄潮者以抱團組局的方式不斷向A股市場吹響著資本沖鋒的號角。

2019年6月,海天水務集團股份公司(下稱“海天水務”)正式向證監會遞交IPO申請并獲得受理,在這家由成都樂山商會會長費功全實控的擬IPO企業中,“樂山幫”數位成員便早已集體潛伏其中,準備在這位被外界視為“樂山幫幫主”的帶領下,再度分享資本所帶來的風險饋贈。

作為立足西部水務行業的一家民營企業,多年來,海天水務一直對上市夢寐以求。自2011年向外界正式傳遞出欲上市的計劃之后,9年過去了,其才終于正式邁出了IPO之路的第一步。

“海天水務雖然籌備計劃上市多年,但早年間內部一些問題比較嚴重,存在許多不規范之處。除了內控問題外,一些經營牌照、房產土地都有瑕疵,要對其進行重新梳理和規范,工作量不小。”一位接近于海天水務的有關人士向叩叩財訊透露海天水務上市緩慢之因時稱。

的確,海天水務能在2019年中申報IPO已經著實不易。據叩叩財訊獲悉,僅海天水務此次IPO的上市前的輔導期便長達近三年之久,這與近年來諸多輔導期僅3-6個月的IPO企業相比,緩慢的進展背后,上市難度可見一斑。

日前,證監會正式就其此次IPO申請下發反饋函,這也意味距離海天水務的上市夢想的實現又更近一步。

即便如此,但海天水務此次IPO前途依然難測。

在海天水務的招股書中,“環保”概念是海天水務此次上市主打的“買點”之一,但諷刺的是,在報告期內,海天水務卻屢次因同樣的原因引發多起環保事故而遭到相關監管單位的行政處罰。其這一系列屢犯屢罰、屢罰屢犯的違規事項,連證監會都直接質疑其內控健全是否有效。

叩叩財訊還獲悉,海天水務旗下一家舉足輕重的子公司,自成立以來一直未正式獲得運營許可,違規經營長達20年,在此次籌備IPO期間,經過多方努力依然未能獲得政府授予的“經營牌照”,這一在其輔導期內被視為重點規范的項目,最后不得不以斷腕求存的方式,只能選擇將相關股權向政府回售。

此外,有意思的還有,海天水務由于在此次IPO的申報材料中出現了信披瑕疵——因在招股書中對海天水務旗下一家子公司進行信息披露時,在文件中出現了部分表格內容不全的情況,更被證監會直指其犯“低級錯誤”,并要求其“保薦機構核查本次申請文件及信息披露文件是否存在其他低級錯誤”。

上市命途多舛的海天水務是否能順利承載著“樂山幫”的又一個資本之夢呢?

1)最重要的資產“違規”運營20年

九年,對于任何一家公司而言都是一段漫長的上市之旅。

從2011年開始以上市之目的接觸國內各大中介機構,到2016年正式接受擬IPO上市輔導,如果說這五年時間是因為行業的大環境造就了海天水務上市進展的緩慢,那么之后的三年輔導期,則顯然就要歸咎于海天水務其自身問題的難以厘清。

據叩叩財訊獲得的一份有關其上市輔導文件顯示,2016年10月,華西證券便與海天水務正式簽署了IPO前的輔導協議,并由此開啟了對其上市前的全面規范工作。

“在輔導前期,海天水務的內控制度比較薄弱,在此期間,海天水務與其控股股東海天投資之間還發生了多次數額很大的資金拆借,其獨立性存在很大問題。”上述接近于海天水務的有關人士表示,而在輔導期中后期,在進行海天水務的資產清理時,輔導機構還發現海天水務一家重要的子公司一直以來都缺乏相關的運營牌照,在此情況下,該子公司已經違規經營了近20年。

“這家子公司相關牌照的溝通與申請是輔導后期的重要工作,無論是企業一方還是機構方面,都花了大量的工作希望能解決該問題,但遺憾的是,最終也未能向當地政府申請到相關牌照。”上述有關人士透露,海天水務主業為自來水供應與污水處理,根據我國現行法律規定,這兩項業務均屬于特許經營事項,也就是說,海天水務及其子公司在相關區域內從事該等業務應按規定均需取得特許經營權,或與地方政權簽署特許經營協議。

雖然上述有關人士拒絕進一步透露具體是海天水務旗下那一塊資產在未獲得特殊經營事項的情況下“違規”多年從事有關業務,僅表示這家子公司對海天水務具有舉足輕重的位置,但在海天水務的招股書中一些訊息則給出了答案。

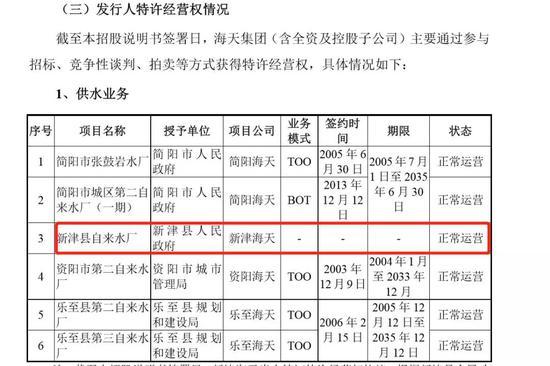

在海天水務此次IPO招股書中稱,其旗下子公司“新津海天自來水廠(下稱‘新津海天’)項目位于四川省成都市新津縣五津鎮,目前土地尚未辦理土地使用權證。目前公司計劃將新津海天回售給政府。”

在其后列舉的發行人特許經營權一表中,海天水務旗下所有的自來水供水業務企業中,也僅有新津海天在特許經營權的簽約時間和期限一欄中為空白。

很顯然,這家對海天水務舉足輕重卻“違規”經營長達20年之久的企業便是新津海天。

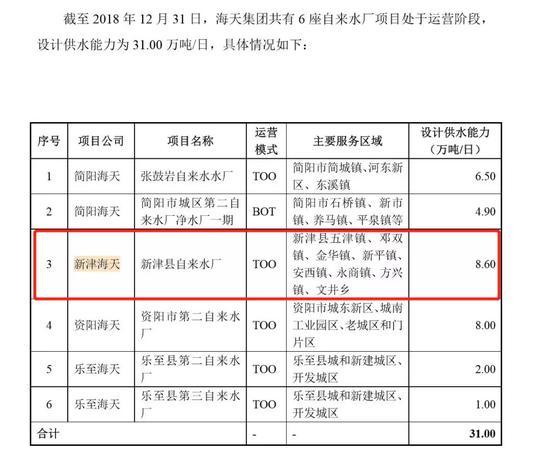

據海天水務公開向證監會提供的信息顯示,截止2018年12月31日,海天水務共有六座自來水廠項目處于運營階段,分屬旗下6家項目公司,這6座自來水廠設計供水能力共為31萬噸/日,當中供水能力最大的便是新津海天,其日設計供水能力達到了8.6噸,占海天水務自來水業務總供水能力近30%。

工商資料則顯示,新津海天成立于2005年,但在叩叩財訊獲得的另一份早前由海天水務向監管機構提供的說明資料中,則稱新津海天前身為新津縣地源排供水有限公司,自1999年便在新津縣城進行自來水供應,也就是說,新津海天在未獲得國家法規規定的特殊經營許可的情況下,違規運營已經長達20年之久,如今面臨IPO的規范,讓海天水務不得不正面面對這隱藏了近20年的“秘密”,這也是其此次IPO難以避開的重大瑕疵。

除了自來水供應業務存在資產違規運營的問題外,另一塊主營業務——污水處理也同樣存在上市瑕疵。

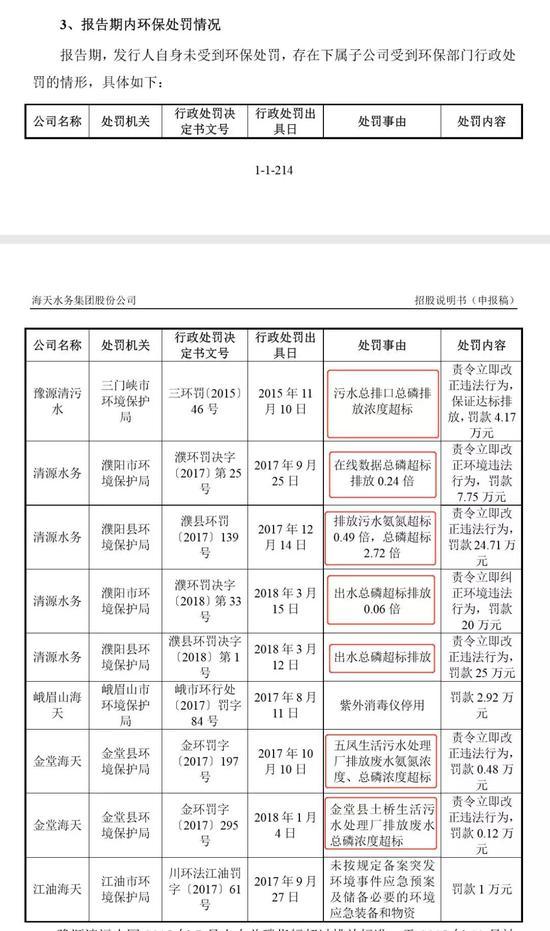

據叩叩財訊統計,在其此次IPO的2015年至2018年報告期內,海天水務旗下的污水處理——這一讓海天水務帶來“環保”概念光環的業務卻至少曾因環保污染問題被行政處罰近十次。

尤為值得注意的是,其中則至少有7次都涉及到“污水排放總磷含量超標”的“老”問題。

在上述報告期內首次出現排污磷濃度超標事件是在2015年11月,海天水務子公司豫源清污水廠因此被當地環保局出示行政處罰,并罰款4.17萬元。

在該處罰事件發生后,海天水務稱公司“立即開展應急預案,并按照環保部門的要求積極整改,盡快恢復達標排放。同時,公司加強制度建設,制定了《突發事件應急預案》《突發事件應急預案操作手冊》《污水超標排放事故應急預案》《污水進水水質超標現場處置預案》等;強化制度實施,管理上提高污水處理廠氨氮、總磷以及總氮等質量標準,適當增加藥劑投放和延長風機運轉時間。”

但有意思的是,即使海天水務稱自己制定了上述一系列嚴格內控標準,但在其后的2017年、2018年,旗下又有多家污水處理企業接連相繼出現了同樣的磷排放超標問題便遭到行政處罰,尤其以2017年12月,其旗下企業清源水務被查處磷排放超標2.72倍為甚,被罰款24.71萬元,且在2017年至2018年間,僅清源水務就因磷排放多次不達標而被反復出示行政處罰達4次之多。

對于這一屢犯屢罰、屢罰屢犯的行為,很難不讓人質疑海天水務其公司內控的薄弱。

在最近證監會對海天水務此次IPO申請下發的反饋函中,證監會便以其報告期內環保業務屢次因同一原因遭受行政處罰而要求其證明“公司內控制度的健全有效性,相關內控制度能否被有效執行。”

2)“樂山幫”的又一資本盛宴

瓜葛多年的“樂山幫”眾人被外界首次重點關注,是源于2019年9月一起轟動資本市場的借殼案,剛剛IPO上市不到兩年的樂山企業振靜股份竟突然宣布決定賣殼,借殼者則為以養殖業為主營且同樣注冊于樂山的巨星農牧股份有限公司。也正是在這場令人瞠目結舌的資本交易背后,一眾四川樂山籍商業人士粉末登場,其間的勾連瓜葛關系被曝光于天下。

振靜股份的“借殼案”早已不是“樂山幫”抱團在A股市場攻城略池的首戰。

在海天水務中,“樂山幫”成員大批量的集體潛伏,與振靜股份的借殼案相比有過之而無不及,可以說海天水務IPO是目前“樂山幫”成員最大規模的一次集體亮相。

從2016年海天水務正式接受擬IPO輔導開始,與其實控人費功全一道同為成都樂山商會成員的賀正剛、宋德安、唐光躍、劉玉輝、彭本平等“樂山幫”成員就分別通過直接參股或者動用其控制的資本平臺紛紛現身其中。

賀正剛、宋德安同為成都樂山商會名譽會長,費功全為現任樂山商會會長,唐光躍、彭本平則分任常務副會長、副會長,劉玉輝雖然未直接出任樂山商會的要職,但其弟劉山則是樂山商會的另一位副會長。

一位接近于“樂山幫”成員的知情人士向叩叩財訊透露,成都樂山商會成立于2014年,為在成都投資興業的一批樂山籍的商業人士發起建立的,以經貿合作與人才交流為主的民間組織。

“都是老鄉,而且成員大多是來自當地較有名的企業,既有‘強龍’又有‘地頭蛇’,主要涉足房地產、養殖、建筑業等,抱團互助、相互照應、講義氣是這群人的最大特性。”上述知情人士表示,“樂山幫”中多位主要成員在業務和資本上相互滲透并交叉持股,關系盤根錯節。

賀正剛是“樂山幫”中最先擁有上市企業控制權的一批人之一,賀正剛和其控制的和邦集團目前旗下共持有兩家上市平臺,分別為和邦生物和振靜股份,在2019年9月欲借殼剛剛IPO兩年的振靜股份曲線上市的巨星農牧則是另一位“樂山幫”成員唐光躍控制的企業。而在和邦生物、振靜股份的前十大流通股名單中,費功全也曾屢屢現身。

在海天水務中,賀正剛通過其控制的和邦集團于2016年12月10日以10元/股的價格認購其增資的3000萬股,以12.82%的持股比例成為了海天水務第二大股東,此時僅僅距離海天水務與華西證券正式簽訂協議正式開始IPO前輔導工作后兩個月時間。

宋德安、唐光躍、劉玉輝、彭本平等四人則是在2018年3月-5月期間以10.30元/股的價格獲得了由費功全轉讓而來的海天水務原始股,其中彭本平以直接入股的方式獲得234萬股,占其此次IPO發行前總股本的1%,而其余三人則分別通過控制的企業或持股平臺介入其中,其中宋德安通過成都鼎建獲得913.75萬股,唐光躍、和劉玉輝則分別通過量石投資和巨型企業獲得100萬股。

“與其說是‘樂山幫’成員出資支持‘幫主’企業IPO,更像是費功全在為‘樂山幫’成員‘分豬肉’,讓他們都能在自己企業上市時‘雨露均沾’地受益。”上述接近知情人士坦言,“樂山幫”成員入股的時間雖有間隔,但都是在IPO意向明確之后再介入的,其次,間隔一年多時間,但第二批與第一批入股價格僅多了0.3元/股,這估值的變化是否合理,能否反映出海天水務這一年時間的發展趨勢,顯然是需要打一個問號的。

從巨星集團重組振靜股份上市,再到海天水務沖擊IPO,抱團起勢的“樂山幫”眾人在A股市場可謂是出手不凡,如果這兩起上市事件皆成功推進并最終獲準,可想而知,屆時“樂山幫”成員將會迎來多么豐厚的一場資本盛宴,“樂山幫”是否也會因這兩起資本運作而在A股市場迎來另一番光景——是會如“達州幫”般“盛極而衰”還是繼續以資本新銳之勢“如日中天”?答案還需留給市場與時間來評斷。