過去的一個月,對于房地產(chǎn)企業(yè)藍光發(fā)展(600466)來說喜憂參半。

憂的是,公司2018年年報數(shù)據(jù)顯示,藍光發(fā)展房地產(chǎn)業(yè)務銷售金額為855億元,還是沒能進入“千億”大門。

喜的是,港交所公布了其子公司——四川藍光嘉寶服務集團有限公司(以下簡稱“嘉寶股份”)的IPO招股說明書,距離藍光發(fā)展希望打造的A+H股又進了一步。

但查閱招股書不難發(fā)現(xiàn),嘉寶股份存在負債率高、地域性強等問題,而這些問題對嘉寶股份來說似乎是“遺傳病”,在藍光發(fā)展身上也可見端倪。

千億夢碎后,拆分上市計劃啟動

對于內(nèi)地房企來說,千億銷售額是個坎兒。

早在2012年,藍光發(fā)展銷售額剛剛突破百億大關(guān),其管理層就對外宣布,要以60%的年復合增長率,完成“9年1000億”的銷售目標。

2018年,藍光發(fā)展定下了實現(xiàn)合同銷售額800億到1000億元的目標。2019年初,更有多家研究機構(gòu)聲稱藍光發(fā)展2018年銷售金額破千億,其中克而瑞發(fā)布的《2018年1-12月中國房地產(chǎn)企業(yè)銷售TOP200排行榜》顯示,藍光發(fā)展全年實現(xiàn)銷售金額高達1041.7億元。而最終,藍光發(fā)展年報披露銷售額僅為855億,機構(gòu)數(shù)據(jù)比年報披露數(shù)據(jù)高出22%。

藍光發(fā)展A+H股計劃的啟動,與其千億目標難以達成似乎息息相關(guān)。

藍光發(fā)展2018年半年報顯示,2018年1—6月,藍光發(fā)展合約銷售金額僅413.73億元,同比增速36.66%,距離千億目標尚不足一半。同時,半年報還顯示,為充分發(fā)揮公司多元化產(chǎn)業(yè)布局,創(chuàng)建新的資本平臺,公司2018年啟動了下屬兩家子公司嘉寶股份、成都迪康藥業(yè)的H股分拆上市計劃。

值得注意的是,嘉寶股份并不是首次亮相資本市場了,2015年12月,嘉寶股份登陸新三板掛牌交易。當時,物業(yè)公司掛牌新三板成為熱潮,截止2017年12月,總共有60家物業(yè)公司登陸新三板市場。

900多天后,嘉寶股份結(jié)束了自己的新三板生涯。公司給出的理由是,業(yè)務發(fā)展及長期戰(zhàn)略規(guī)劃調(diào)整的需要,并綜合考慮其掛牌維護成本、后續(xù)資本市場運作等因素。

分析人士指出,嘉寶股份摘牌是因為新三板限制過大,無法達到快速發(fā)展融資目的。另一方面,港股市場對房企旗下物業(yè)管理企業(yè)估值較高,且有利于通過融資拓展市場份額。

很明顯,離開新三板并不是結(jié)束,而是開始。

2018年全國兩會期間,藍光發(fā)展的董事長及創(chuàng)始人楊鏗就曾在采訪中表示:“在我看來,如果不做顛覆式的商業(yè)模式再造,只是一個純粹的地產(chǎn)商,今后很難生存,所以一定要嘗試新的商業(yè)模式。”

從新三板摘牌后,嘉寶股份馬不停蹄地奔向了港交所。

從新三板到港交所,“買買買”給嘉寶股份帶來隱憂

據(jù)Wind數(shù)據(jù)顯示,掛牌當年2015年,嘉寶股份累計融資1.2億元。2016年,嘉寶股份再次通過定增方式,以11.5元/股的價格募集3910萬元。

雖然融資數(shù)額不大,但嘉寶股份“買買買”的步伐卻一發(fā)不可收拾。

招股書顯示,2016年至2018年,嘉寶股份忙于收購資產(chǎn):

2016年,以1.04億元收購國嘉物業(yè); 2017年,先后以6000萬元、2400萬元收購杭州綠宇76%的股權(quán)、上海真賢80%的股權(quán);此外Wind數(shù)據(jù)顯示,嘉寶服務還向重慶嘉寶增資1500萬元,拿到了后者2.25%的股份; 2018年,又分別以5200萬元、3500萬元、230萬元收購成都東景65%的股權(quán)、瀘州天立70%的股權(quán)及成都全程全部股權(quán)。

頻繁的“買買買”擴大了嘉寶股份的商業(yè)版圖,但也帶來了營收壓力。

財報顯示,嘉寶股份的毛利率從2017年的36.4%減至2018年的33.2%,凈利潤增速也由2017年的82.35%降至2018年的59.68%。

嘉寶股份給出的解釋是,這主要是新收購公司的毛利率較低及其平均物業(yè)管理費降低所致。

與此同時,賬款回收難和負債率高企的問題也接踵而至。

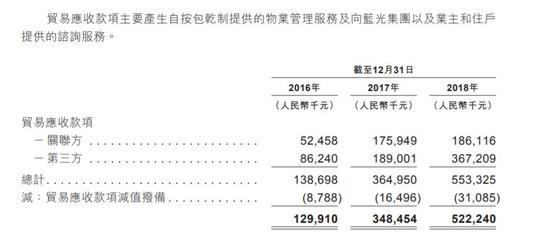

2016年至2018年,嘉寶股份營收貿(mào)易賬款分別為1.39、3.65、5.53億元,分別占同年總收入的21.1%、39.5%及37.8%。貿(mào)易應收款項周轉(zhuǎn)期也從68.7日增至98.2日并進一步增至112.9日,增幅明顯。

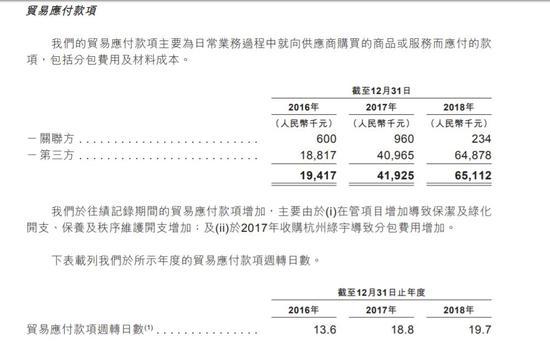

與之相對應的應付貿(mào)易賬款只有0.19億、0.42億及0.65億元,周轉(zhuǎn)日期從13.6日增至18.8日,并進一步增至19.7日,不論是賬款數(shù)額還是周轉(zhuǎn)日期都遠不能跟營收賬款比。

資金流動性承壓,公司償債壓力陡增。其資產(chǎn)負債率從2017年的58.6%上升至2018年的63%,流動比率也從2017年的1.34倍下降到2018年的1.17倍。

“四川一哥”離開四川能否突出重圍?

嘉寶股份通過并購增加外部合作,進入華東長三角地區(qū),但大部分業(yè)務仍然集中在四川省。

嘉寶股份整體實力為四川第一及全國第十三,但“四川一哥”的身份,不可避免的導致了渠道和收入利潤的單一。

截至2018年12月31日,位于四川省的在管物業(yè)總建筑面積約為3340萬平方米,占比55.1%,來自四川省的物業(yè)管理服務所得收入占總收入的59.5%。

根據(jù)招股書,嘉寶股份本次IPO的募集資金首要用途就是物業(yè)管理服務業(yè)務的擴展以擴大公司業(yè)務規(guī)模。在鞏固西南地區(qū)的市場地位的同時,增強在全國的布局,提高華東及華南、環(huán)渤海經(jīng)濟圈以及粵港澳大灣區(qū)的市場份額。

然而沖出四川,也就意味著嘉寶股份將面臨更為激烈的競爭。如果將嘉寶股份與已上市的物業(yè)公司,例如碧桂園服務、中海物業(yè)等進行比較,其在管面積規(guī)模和布局顯然相形見絀:

截至2018年底,嘉寶股份收入為14.64億元,在管物業(yè)總建筑面積為6062.6萬平方米,四川以外地區(qū)為2725.8萬平方米。 中海物業(yè)于年內(nèi)收入為41.54億港元,在管物業(yè)總建筑面積1.409億平方米。 碧桂園服務于年內(nèi)收入為46.75億元,在管物業(yè)總建筑面積約1.815億平方米。

由上可見,嘉寶股份還存在很大差距。

此外,嘉寶股份業(yè)務單一,平均物業(yè)管理費低于行業(yè)平均水平。

具體來看,嘉寶股份擁有三大業(yè)務,包括物業(yè)管理服務、咨詢服務、及社區(qū)增值服務,其中物業(yè)管理服務為其核心業(yè)務,并且還有小幅增長,2016年至2018年占比分別為58%、62.7%及61.4%。

而天風證券研報顯示,物業(yè)行業(yè)分業(yè)態(tài)來看,辦公物業(yè)服務費最高,達7.88元/㎡/月,其次是商業(yè)物業(yè)服務費,為7.02元/㎡/月,住宅物業(yè)服務費最低,為2.30元/㎡/月,物業(yè)管理行業(yè)平均水平為4.26元/㎡/月。

而嘉寶股份的物業(yè)服務80%以上為住宅物業(yè),且占比逐年提高,在2018年達到89%。導致2016年至2018年,嘉寶股份的平均物業(yè)管理費為2.3元/㎡/月、2.1元/㎡/月和2元/㎡/月。不僅平均物業(yè)管理費偏底,還逐年下滑。

另一方面,嘉寶股份業(yè)務集中,與母公司的關(guān)聯(lián)交易占比較大。2016至2018年,由藍光集團開發(fā)的物業(yè)提供管理服務所得收入分別占其物業(yè)管理服務收入的85.0%、68.4%和54.9%。

母公司藍光發(fā)展的“遺傳病”

可以說,藍光發(fā)展的營業(yè)情況將直接影響到嘉寶股份的業(yè)績,而嘉寶股份存在的負債率高、業(yè)務單一等問題,在藍光發(fā)展身上也可見端倪。

首先,藍光發(fā)展不僅沒能在2018年完成千億目標,連高增長都一并失去了。

根據(jù)藍光發(fā)展2018年年報,2018年1-12月,公司地產(chǎn)業(yè)務實現(xiàn)銷售金額855億元,較上年同期增加47%,這個速度遠低于2017年的93%。

高增長不再,但高負債還在持續(xù)。

2015年上市以來,藍光發(fā)展利用上市平臺瘋狂融資,累計直接融資264億元、累計新增間接融資369億元。2015年—2017年,公司凈負債率從109.16%飆升至154.47%。

截止2018年底,藍光發(fā)展賬面貨幣資金251.87億元,短期借款83.22億元,一年內(nèi)到期的長期負債61.60億元,長期借款224.48億元,應付債券160.82億元,資產(chǎn)負債率82.04%,凈負債率為102.7%。

公司的融資成本也隨之上升,年報顯示,2018年藍光發(fā)展整體平均融資成本為7.54%,較2017年的7.19%繼續(xù)上升。

年報數(shù)據(jù)還顯示出藍光發(fā)展土地儲備不足的問題,公司目前土地儲備建筑面積為1455萬平方米,公司2019年自有房地產(chǎn)項目計劃開工面積1800 萬平方米,超過現(xiàn)有土地儲備。

而藍光發(fā)展的多元化業(yè)務,也一直不及預期。

自藍光發(fā)展2015年借殼上市以來,便一直以“人居藍光+生命藍光”雙輪驅(qū)動戰(zhàn)略為公司發(fā)展路線,其中生命藍光主要是3D生物打印和醫(yī)藥業(yè)務。

可上市4年來,“生命藍光”的業(yè)務占比卻未有起色。

醫(yī)藥收入來自于子公司成都迪康藥業(yè),全年實現(xiàn)營業(yè)收入10.14億元,同比增長29.60%;實現(xiàn)凈利潤0.9億元,同比增長4.15%。但與公司全年308.21億元的營業(yè)總收入相比,占比很小。

3D生物打印項目,自2015年到2018年,尚沒有任何利潤貢獻。一直聲稱去美國FDA申請臨床試驗的承諾,也沒有任何確定的進展。相對于大部分花在3D生物打印方面的1.04億元研發(fā)費用,全年3D打印相關(guān)業(yè)務凈利潤為虧損3041萬元。

反倒是住宅及配套的營收占比從2015年61.59%提高到2018年的79.59%,營業(yè)收入趨于單一。

2019年,房地產(chǎn)大環(huán)境并未優(yōu)于2018年,藍光發(fā)展步入千億俱樂部困難重重,嘉寶股份想在全國的競爭中突出重圍也面臨許多隱患。