2019年4月4日,大悅城控股集團股份有限公司(以下簡稱“大悅城”)發布公司2018年年度報告,大悅城原是中糧地產公司,在2019年1月將港股上市的大悅城地產并入后,于今年3月27日正式更名為大悅城。自此,囊括了原中糧地產和港股大悅城控股的大悅城目前已成為中糧集團旗下包含物業開發銷售及商業物業自持的綜合性開發商。不過,銷售大幅增長對應的卻是經營現金流入大幅下滑,大悅城全年的銷售數據存疑。

銷售金額大幅增長 銷售回款卻大幅下降

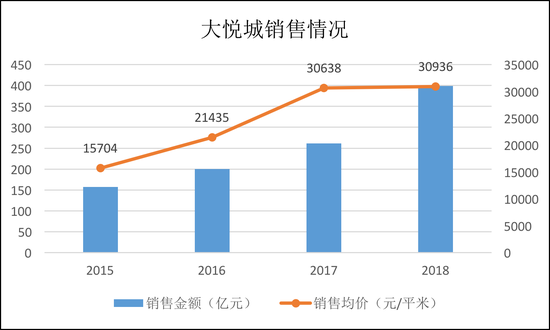

2015至2018年,大悅城,即原中糧地產,銷售規模實現了較快的增長,2018年實現銷售398.64億元,同比增長52.39%,實現簽約面積128.86萬平米,較上年同期增長50.93%,銷售均價與2017年持平,都在3萬出頭的水平。

考慮到公司近幾年的銷售均保持良好的增速,而2018年的結算收入卻出現了僅增長0.55%的意外情況,這從公司近三年的存貨周轉率能看出些端倪。大悅城近三年存貨周轉率明顯下降,由2016年的0.35下降至去年的0.21,側面印證了公司整體開工結算節奏偏慢的情況。

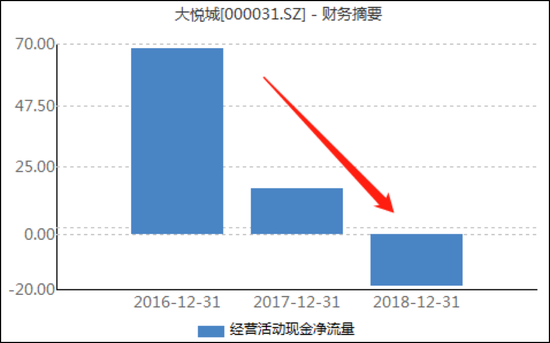

無獨有偶,除了竣工結算不及預期,公司全年的銷售回款、現金流似乎也出了一些“意外”。值得注意的是,大悅城全年經營現金流凈額為凈流出狀態,凈流出18.64億元,為近三年來首次流出。而這是在公司全年拿地力度明顯放緩、銷售大增52.39%的情況下發生的。

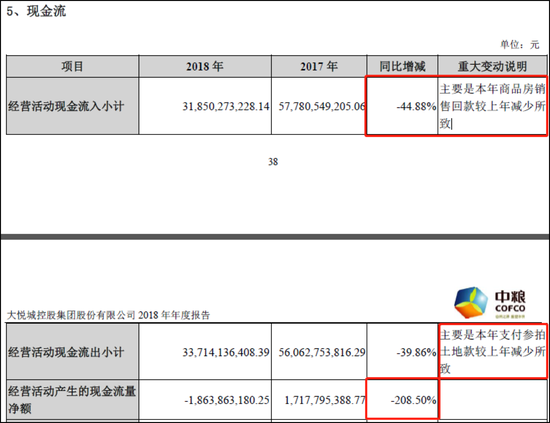

據克而瑞數據顯示,大悅城2018年拿地金額僅為92億元,與2017年385億元的拿地規模相比大幅下降,從公司年報中關于經營現金流出情況的說明可佐證,下圖所示。即使按照年報中所述,拿地金額僅僅是下降,具體金額并未公布的情況下,公司全年實現超過50%的銷售增速,現金流入卻為負增長44.88%,年報所述原因為銷售回款較上年度減少,前后反差較大。

眾所周知,商品房銷售無非兩種方式,一種是現房銷售,一種為期房銷售。現房銷售一般直接產生銷售收入并計入當期營收,而期房銷售則記成合同負債計入預收賬款。公司2018年銷售額高達398.64億元,而公司全年結算收入及賬面預收賬款之和才僅364億元,也達不到2018年的銷售規模。這還沒有將往年銷售的商品房在2018年結算以及往年留存的預收賬款計算在內。由于銷售數據并不計入報表,這不得不讓投資者對銷售數據的真實性產生疑慮,或者公司2018年的銷售回款率可能很低。

中糧地產階段性高毛利或難持續

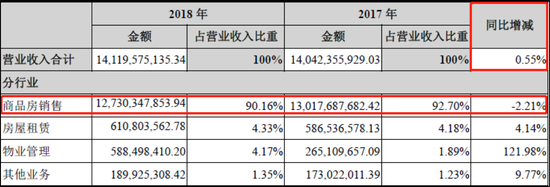

2018年,大悅城全年實現營業收入141.2億元,較上年同比僅增長0.55%,其中商品房結算收入占總營收的90.16%,多年來一直維持的90%以上。而正是由于全年商品房結算收入同比下滑2.21%,拖累了公司全年營收增速。

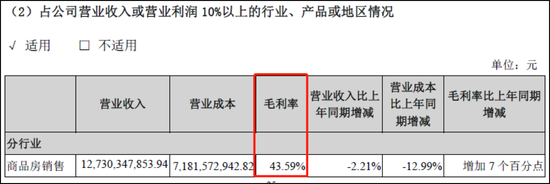

不過得益于同期商品房結算成本同比下降12.99%,這大幅提升了該業務的毛利率達7個百分點,使得大悅城全年營業成本僅81.18億元,同比下降9.21%,公司整體毛利率提升至近年來最高的42.51%,其中商品房銷售毛利率高達43.59%。

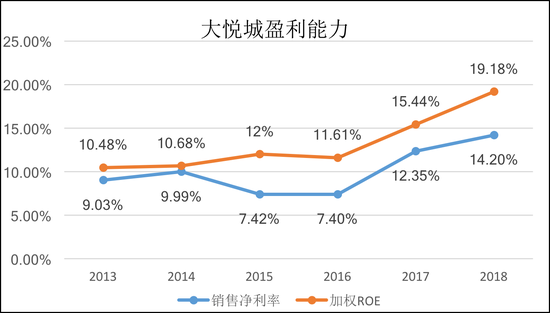

大悅城2018年實現利潤總額28.57億元,凈利潤20.04億元,歸屬于上市公司股東凈利潤13.89億元,同比增長46.91%。如上所述,在營收基本沒有增長的情況下,公司利潤實現大幅增長的主要原因為結轉的商品房資源毛利較高,凈利潤率同比增加所致。結算項目利潤率高也使得公司整體ROE明顯上升。加權平均凈資產收益率19.18%,較上年同期增加3.74個百分點,也為近年來新高水平。

值得注意的是,大悅城43.59%的毛利率在目前已披露2018全年業績的A股上市房企中僅次于陸家嘴和陽光股份,即使包含港股上市房企,這一毛利率水平也是名列前茅。考慮到房地產開發行業的一般成本及利潤構成情況,在扣除土地成本及建設安裝成本之后能實現如此之高的毛利率存在一定的偶然性,新城控股近年來以拿地價低且盈利能力強實現了快速發展,但2018年新城控股的毛利率也僅有36.69%。大悅城在過去幾年的銷售毛利率也都在36%左右,2018年卻大幅上升7個百分點。偶然的高毛利一方面是過去一年利潤保持較好增速的原因,但另一方面也會成為未來的業績基數壓力。

偶然高毛利的背后,是連續多年的銷售增長與結算收入意外“卡殼”的反差,這讓高毛利顯得更為偶然。

銷售大增且減少拿地 公司杠桿率不降反升?

通常來說,減少拿地、加大銷售往往對應的是房企降杠桿,而截止年底,大悅城資產負債率84.91%,凈負債率171%,較2017年139%還有所上升。其中賬面資金120億元,短期借款25.25億元,一年內到期的非流動負債為37.48億元,長期借款為234.05億元,應付債券58.77億元。可見,公司杠桿上升的原因主要是由于公司的長期債務大幅上升,長期借款及應付債券由2017年的141.4億元上升至292.8億元,同比大幅增長107%。在拿地減少,銷售大增的情況下,為何大悅城卻仍要大額融資?

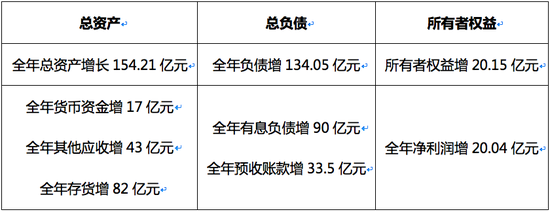

梳理公司2018年資產負債表,主要科目變化如下表所示,公司的負債增加項主要來自于融資及預收賬款,資金去向主要包括貨幣資金、其他應收、存貨。

其中,查看財報附注發現,其他應收款多為關聯企業往來款,即大悅城借給關聯企業的其他應收款。

按公司年報陳述,公司銷售398.64億元,卻并沒有帶來預收賬款的大幅增加,全年預收賬款僅增加33.5億元。甚至如文中上一小節中所述,賬面已售款項與結算收入之和都不能覆蓋如此銷售量。

且全年近400億的銷售,即使回款率僅有70%,也有280億元的資金回到賬面,280億元也足夠覆蓋存貨增量、其他應收及結算營收,如此看來,公司根本沒有必要再去額外融資90億元,增加公司杠桿及財務費用。

總體而言,2018年大悅城的銷售數據存疑,或者公司的銷售回款率可能很低。