朗視儀器是一家提供先進醫學影像產品及服務的高科技公司,主要從事專業醫學影像設備的研發、生產、銷售及服務,圍繞錐形束CT成像技術形成了一系列核心技術。

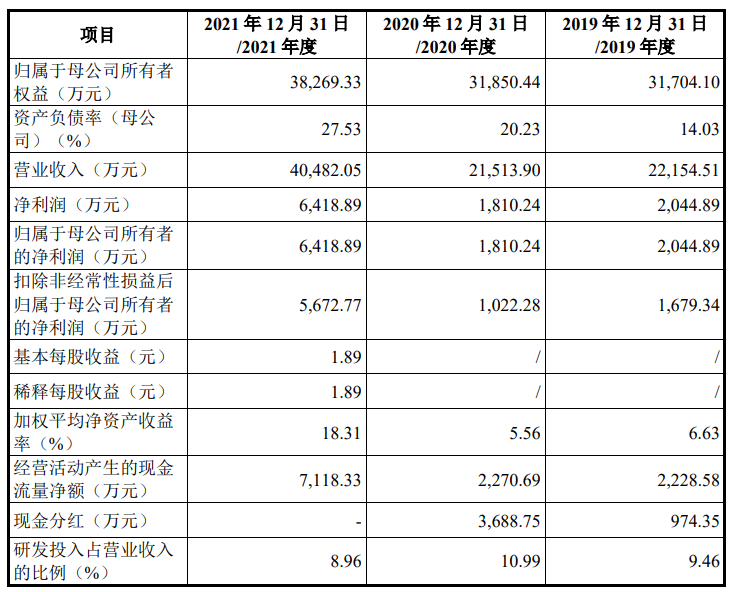

財務數據顯示,公司2019年、2020年、2021年營收分別為2.22億元、2.15億元、4.05億元;同期對應的歸母凈利潤分別為2,044.89萬元、1,810.24萬元、6,418.89萬元。

公司選擇《上海證券交易所科創板股票上市規則》第2.1.2條的第(一)套標準:“預計市值不低于人民幣10億元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣5,000萬元,或者預計市值不低于人民幣10億元,最近一年凈利潤為正且營業收入不低于人民幣1億元”。

根據保薦機構出具的《預計市值的分析報告》,發行人預計發行市值不低于10億元;根據天健會計師出具的《審計報告》(天健審〔2022〕5248號),發行人2020年及2021年凈利潤(以扣除非經常性損益前后的孰低者計算)分別為1,022.28萬元及5,672.77萬元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣5,000萬元。發行人滿足前述上市標準。

本次擬募資用于醫用錐形束CT(海寧)生產基地建設項目、研發中心建設項目、營銷網絡建設項目。

截至本招股說明書簽署日,錢志明直接持有公司33.80%的股份,同時作為有限合伙人持有海寧海睿3.94%的出資份額,為公司控股股東、實際控制人。

朗視儀器坦言公司存在以下風險:

(一)新冠疫情導致的經營風險

公司錐形束CT設備目前主要應用于口腔醫療領域,口腔醫療方式的特殊性造成病人與醫生存在較為直接的病毒傳播途徑,因此在新冠疫情管理嚴格時期,大型醫院口腔科、口腔門診多采用限流或關停等措施防止疫情傳播,從而區域性、階段性地造成下游客戶需求降低,導致公司產品銷售收入下滑。

若后續疫情存在區域性反復甚至大規模爆發,一方面可能會導致市場需求下降,另一方面將影響公司正常生產、采購以及銷售工作的開展,從而導致公司業績下滑。

(二)部分原材料的供應風險

由于醫療器械產品的特殊性,公司錐形束CT所使用的X射線球管、探測器等關鍵器件只能使用產品注冊時選定的型號,如要變更需要辦理變更注冊手續,周期較長。公司雖然每類關鍵器件都有多個供應商,但仍存在公司某些型號產品的關鍵器件斷供導致暫時停產的風險。

未來如因特殊貿易原因導致相關國外供應商停止向國內企業出口該類關鍵原材料,或因不可預見之原因導致公司主要供應商的生產經營出現較大困難、產品質量下降等情形,將會對公司的生產經營產生不利影響。

(三)單一產品收入占比較高風險

報告期內,發行人主要收入來源為口腔錐形束CT產品、軟件產品,其中口腔錐形束CT產品各年收入占比分別為99.89%、99.99%、99.98%,其他產品收入占比相對較小。若公司在日后經營中口腔錐形束CT產品銷售情況不理想或在市場中出現該產品的替代產品或技術,公司的經營業績將會受到影響。

(四)研發投入風險

公司屬于研發驅動型公司,報告期內研發投入不斷加大,2019年至2021年研發費用分別為2,095.91萬元、2,363.76萬元、3,628.50萬元。其中耳鼻喉錐形束CT、隱形正畸矯治器、車載錐形束CT、口腔數字印模儀等新產品研發投入占比較大。

隨著技術演化方向以及市場環境的不斷變化,公司大量研發投入的結果存在一定不確定性,如果研發項目進展或者研發相關技術成果轉化效果不及預期,將會限制公司收回相關研發成本的能力。此外,公司研發的新產品取得醫療器械注冊證后存在不被市場認可的風險,可能會對公司的盈利狀況造成不利影響。

(五)經銷商管理風險

報告期內,發行人主要通過經銷模式進行銷售,經銷收入各年占比分別為94.00%、93.39%、93.99%。若公司未來不能保持與重要經銷商之間的穩定合作關系,或無法對經銷商進行有效管理,或者經銷商出現自身管理混亂、違法違規等情況,可能出現公司產品市場推廣受阻、在相應區域銷售下滑的情形,進而影響公司經營業績。(陳蒙蒙)