年報(bào)季來(lái)臨,多家上市銀行相繼披露2018年業(yè)績(jī)報(bào)告。在嚴(yán)控風(fēng)險(xiǎn)的監(jiān)管背景下,銀行業(yè)的資產(chǎn)質(zhì)量管控通常是眾人關(guān)注的焦點(diǎn),然而近期有關(guān)銀行資產(chǎn)減值損失增幅明顯的消息則頻頻見諸于報(bào)端。

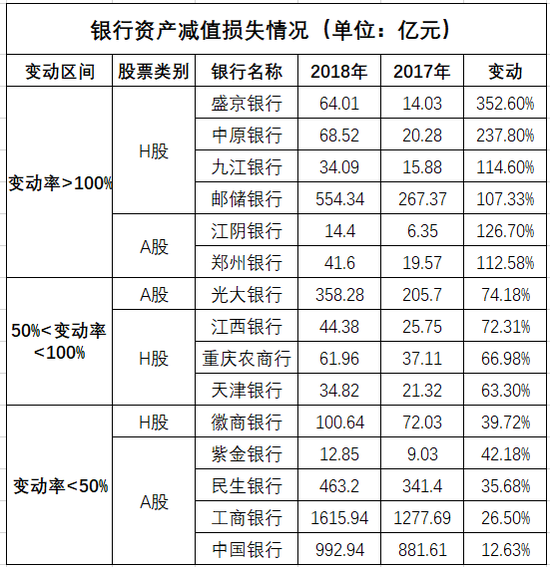

據(jù)《每日經(jīng)濟(jì)新聞》記者梳理,目前已披露年報(bào)的上市銀行中,多家銀行數(shù)據(jù)顯示,資產(chǎn)減值損失項(xiàng)目同比大幅度增加。例如,盛京銀行、中原銀行、九江銀行等去年資產(chǎn)減值損失的同比增幅均超過(guò)100%。

值得一提的是,如今嚴(yán)監(jiān)管的背景下,關(guān)于銀行不良貸款認(rèn)定的口徑也日趨嚴(yán)格,而這也成為其資產(chǎn)減值損失大幅上升的原因之一。

多家銀行資產(chǎn)減值損失增幅明顯

《每日經(jīng)濟(jì)新聞》記者統(tǒng)計(jì)發(fā)現(xiàn),目前披露年報(bào)的上市銀行中,大部分銀行的資產(chǎn)減值損失項(xiàng)目較上年均有明顯的增加。

其中,盛京銀行、中原銀行、江陰銀行、九江銀行、鄭州銀行、郵儲(chǔ)銀行的資產(chǎn)減值損失同比增幅均超過(guò)100%;光大銀行、江西銀行、重慶農(nóng)商行、天津銀行的資產(chǎn)減值損失同比增幅在50%~100%之間;紫金銀行、徽商銀行、民生銀行、的資產(chǎn)減值損失同比增幅則在30%~50%之間;工商銀行、中國(guó)銀行資產(chǎn)減值損失同比增幅則在10%~30%之間。

數(shù)據(jù)來(lái)源:各銀行年報(bào)

對(duì)于多家銀行資產(chǎn)減值損失明顯增加的情況,天風(fēng)證券銀行業(yè)首席分析師廖志明告訴《每日經(jīng)濟(jì)新聞》記者,這與整體宏觀環(huán)境有一定關(guān)系;另外,銀行在撥備計(jì)提方面往往會(huì)“以豐補(bǔ)欠”,用來(lái)平滑業(yè)績(jī)波動(dòng),在業(yè)績(jī)比較好的時(shí)候多計(jì)提撥備,為未來(lái)可能出現(xiàn)的資產(chǎn)惡化情況儲(chǔ)存一定空間,這樣整體業(yè)績(jī)?cè)鏊俨▌?dòng)會(huì)比較小。

廖志明同時(shí)提到,這與新金融工具準(zhǔn)則的實(shí)施也有關(guān)系,很多在香港上市的銀行從2018年初就開始實(shí)施這一準(zhǔn)則。

對(duì)此,記者統(tǒng)計(jì)的數(shù)據(jù)也有所印證。資產(chǎn)減值損失增幅靠前的銀行中以H股上市銀行為多,且多家銀行在年報(bào)中提及,資產(chǎn)減值損失的增加與新金融工具準(zhǔn)則執(zhí)行有關(guān)。

例如,九江銀行2018年資產(chǎn)減值損失為34.09億元,同比增加114.6%。九江銀行解釋稱,主要是由于該行適用《國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則第9號(hào)-金融工具》后,一是客戶貸款及墊款損失準(zhǔn)備增加,二是以攤余成本計(jì)量的金融資產(chǎn)和以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)減值準(zhǔn)備有所增加,三是擴(kuò)大了其他金融資產(chǎn)減值準(zhǔn)備計(jì)提范圍。

郵儲(chǔ)銀行也在年報(bào)中提及,報(bào)告期內(nèi)該行資產(chǎn)減值損失554.34億元,較上年同期增加286.97億元,主要是該行強(qiáng)化重點(diǎn)領(lǐng)域風(fēng)險(xiǎn)管理,同時(shí)由于新金融工具準(zhǔn)則的執(zhí)行,進(jìn)一步提升了該行資產(chǎn)減值損失計(jì)提的主動(dòng)性和前瞻性。

不良貸款認(rèn)定口徑趨嚴(yán)

實(shí)際上,如今嚴(yán)監(jiān)管的背景下,關(guān)于銀行不良貸款認(rèn)定的口徑也日趨嚴(yán)格。

今年初,上海銀保監(jiān)局公開明確,2018年在強(qiáng)化管控信用風(fēng)險(xiǎn)方面,督促機(jī)構(gòu)將逾期90天以上的貸款余額全部納入不良。

更早一些,去年12月14日,當(dāng)時(shí)的陜西銀保監(jiān)局籌備組印發(fā)《關(guān)于加強(qiáng)轄內(nèi)中小商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)管理的通知》,要求各法人銀行機(jī)構(gòu)將存量逾期90天以上貸款于2018年底全部計(jì)入不良。

從目前披露的銀行年報(bào)來(lái)看,這一監(jiān)管要求被嚴(yán)格地執(zhí)行。將逾期90天以上貸款全部納入不良貸款,也成為資產(chǎn)減值損失飆升的原因之一。

例如,中原銀行去年減值損失為68.52億元,同比增加48.23億元,增幅高達(dá)237.8%。中原銀行解釋稱:

一是由于該行“執(zhí)行新金融工具準(zhǔn)則”,減值計(jì)提方法發(fā)生改變,且需計(jì)提減值的金融資產(chǎn)范圍較上年擴(kuò)大;

二是主動(dòng)對(duì)標(biāo)監(jiān)管要求,采取更為審慎的風(fēng)險(xiǎn)分類標(biāo)準(zhǔn),將逾期90天以上貸款全部納入不良貸款,不良貸款余額62.07億元,較年初增加25.64億元;

三是加大不良貸款處置力度,不良貸款核銷金額明顯增加。

同樣,鄭州銀行在年報(bào)中提及,報(bào)告期內(nèi),該行資產(chǎn)減值損失為41.60億元,較上年增加22.03億元,增幅達(dá)112.58%。而該行營(yíng)業(yè)利潤(rùn)則同比下降37.71%至37.58億元。鄭州銀行表示,主要是由于該行根據(jù)監(jiān)管要求將逾期90天以上貸款全部納入不良貸款并計(jì)提貸款撥備。

西南財(cái)經(jīng)大學(xué)金融學(xué)院副院長(zhǎng)羅榮華此前接受《每日經(jīng)濟(jì)新聞》記者采訪時(shí)表示,之前一些銀行對(duì)不良貸款的確認(rèn)和認(rèn)定口徑不嚴(yán)格,一旦按監(jiān)管要求將逾期90天以上的貸款計(jì)入不良貸款,按規(guī)定必須予以計(jì)提或核銷,必然侵蝕銀行利潤(rùn)。此外,這會(huì)壓縮一些銀行傳統(tǒng)上通過(guò)貸款展期以降低不良率的空間,且對(duì)于銀行后續(xù)的信貸審查會(huì)更趨嚴(yán)格,資質(zhì)不好的銀行獲得優(yōu)惠政策支持的難度可能會(huì)加大。

“不過(guò),這也會(huì)促使銀行更嚴(yán)格控制風(fēng)險(xiǎn),有助于降低銀行業(yè)的總體風(fēng)險(xiǎn)。”他同時(shí)提到。

關(guān)鍵詞: 盛京銀行 資產(chǎn)減值