隨著監管導向“去杠桿”的推進,注冊資本位居全國農商銀行第5位的秦農銀行,面臨較為復雜的償債環境,其信貸資產質量下行壓力較大。

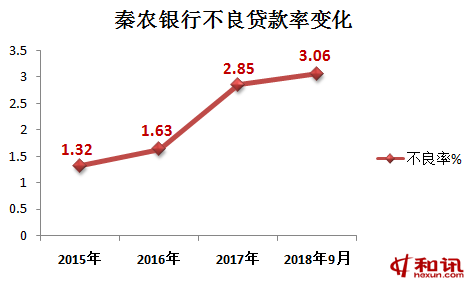

3月5日,秦農銀行披露2019年同業存單發行計劃顯示,截止2018年9月末,不良貸款率升至3.06%,叫年初上升0.62個百分點,同時撥備覆蓋率下滑至155.7%,已逼近監管“紅線”區域。

不良貸款率連年攀升 撥備覆蓋率逼近紅線

資料顯示,陜西秦農農村商業銀行股份有限公司成立于2015年5月28日,是在原西安市碑林區、新城區、蓮湖區、雁塔區、未央區、灞橋區農村信用合作聯社基礎上,以新設合并方式組建的一家農村商業銀行。注冊資本87.5億元,居全國農村商業銀行第五位、西北地區法人銀行機構首位。全資控股戶縣、周至、藍田三家農商銀行,代管長安區農村信用合作聯社,營業網點473個,從業人員6400余名。

根據大公國際給予的評級,秦農銀行的主體評級為“AA+”,領先于國內大多數農商銀行。但大公國際在評級報告中也指出,秦農銀行信貸業務的行業及客戶集中度均較高,不利于分散風險。同時,秦農銀行的不良貸款率逐年上升,關注類貸款占比處于較高水平,信貸資產質量下行壓力較大。

發行計劃顯示,2015年、2016年、2017年和2018年9月末,秦農銀行的不良貸款率分別為1.32%、1.63%、2.85%和3.06%,上升較為明顯。同期,秦農銀行撥備覆蓋率連年下滑,分別為424.59%、326.14%、188.75%和155.70%。

根據銀保監會于去年印發的《關于調整商業銀行貸款損失準備監管要求的通知》,明確將商業銀行撥備覆蓋率監管要求由150%調整到120%~150%。顯然,秦農銀行最近一期的撥備覆蓋率已逼近監管紅線區域。

從最大十家客戶貸款的詳細情況看,秦農農商銀行前十大貸款客戶主要分布在建筑業,截至2018年3末公司前十大客戶貸款余額合計87.64億元,占資本凈額的比例為77.94%。

“蹊蹺”的財務數據

作為當地規模較大的農商銀行,秦農銀行在陜西省金融機構的存貸款市場份額中排名前列,但其盈利能力卻出現顯著下滑。

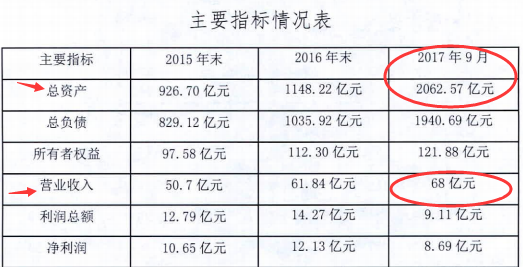

在盈利能力方面,2016年、2017年和2018年9月末,秦農銀行的營業收入分別為61.84億元、43.68億元和39.97億元,凈利潤分別為12.13億元、19.34億元和11.46億元。

值得注意的是,和訊銀行對比秦農銀行2018年與2019年的同業存單發行計劃,發現秦農銀行在2017年蹊蹺的出現了營收負收入和總資產減少的情況。

其2018年同業存單發行計劃顯示,截止2017年9月末,營業收入68億元,總資產2062.57億元,但到了2017年底,這兩項數字卻比三季度末更少了。其2017年末的營業收入變為43.68億元,比三季度末減少24.32億元;總資產變為1711.2億元,比三季度末減少351.37億元。

發行計劃還顯示,截至2018年9月末,秦農銀行并列第一大股東分別為陜西渭河煤化工集團有限責任公司、陜西神木農村商業銀行股份有限公司、陜西和諧投資股份有限公司和彬縣煤炭有限責任公司,持股比例均為9.50%,其余股東持股比例均未超過9.00%。